Áp Lực Tỷ Giá Khiến Lãi Suất Khó Hạ Như Thế Nào?

USD/VND, nhập siêu năng lượng và kỳ vọng lãi suất quốc tế đang khiến mặt bằng lãi suất trong nước khó nhẹ đi nhanh.

Kiến thức tài chính, mẹo tiết kiệm và hướng dẫn vay vốn thông minh cho người Việt Nam

USD/VND, nhập siêu năng lượng và kỳ vọng lãi suất quốc tế đang khiến mặt bằng lãi suất trong nước khó nhẹ đi nhanh.

Giá năng lượng neo cao hơn, chi phí đầu vào lan rộng hơn và đó là cách áp lực lạm phát truyền sang lãi suất.

Lạm phát, tỷ giá và thanh khoản ngân hàng đang cùng tạo sức ép khiến lãi suất tiết kiệm đầu tháng 4/2026 nhích lên.

Sách rẻ hơn chưa chắc đáng tiền hơn, và khóa học đắt hơn cũng chưa chắc tạo ra kết quả nếu bạn không học tới nơi.

Môn đáng đầu tư nhất không phải môn đang hot nhất, mà là môn bạn đủ hợp lịch và hợp túi tiền để theo được lâu.

Muốn chọn đúng kênh đầu tiên, bạn phải nhìn vào quỹ dự phòng, thời gian cần dùng tiền và mức chịu biến động của mình.

Không cần học quá rộng ngay. Điều quan trọng là bắt đầu từ dòng tiền, quỹ dự phòng và những quyết định bạn đang gặp mỗi tháng.

Không cần một con số hoàn hảo. Bạn chỉ cần một mức chi đủ đều để khỏe hơn mà không phá kế hoạch tài chính.

Không phải khoản nào gắn mác self-investment cũng đáng tiền. Vấn đề là nó có tạo ra giá trị thật hay không.

Người trẻ nên học kỹ năng, chăm sức khỏe hay tích lũy tài sản trước? Câu trả lời không nằm ở chọn phe.

Ngân sách gia đình không cần hoàn hảo. Nó chỉ cần đủ rõ để bớt hụt cuối tháng và bớt cãi nhau vì tiền.

Tín dụng không xấu. Vấn đề là bạn đang dùng nợ để tạo thêm thu nhập, hay chỉ kéo chi tiêu tương lai về trước.

Đây không phải khoản tiền để bạn thấy “an tâm hơn một chút”. Đây là lớp đệm giúp bạn không gãy khi cuộc sống đột ngột đổi hướng.

Đi chơi cho vui, không phải để mang thêm áp lực tiền bạc về nhà. Một chuyến đi ổn là chuyến đi khiến bạn không phải né app ngân hàng sau khi trở về.

Hướng dẫn áp dụng quy tắc 6 chiếc lọ JARS vào thực tế với ví dụ cụ thể cho thu nhập 15-25 triệu. Chia tiền hiệu quả, tiết kiệm được, vẫn có tiền hưởng thụ.

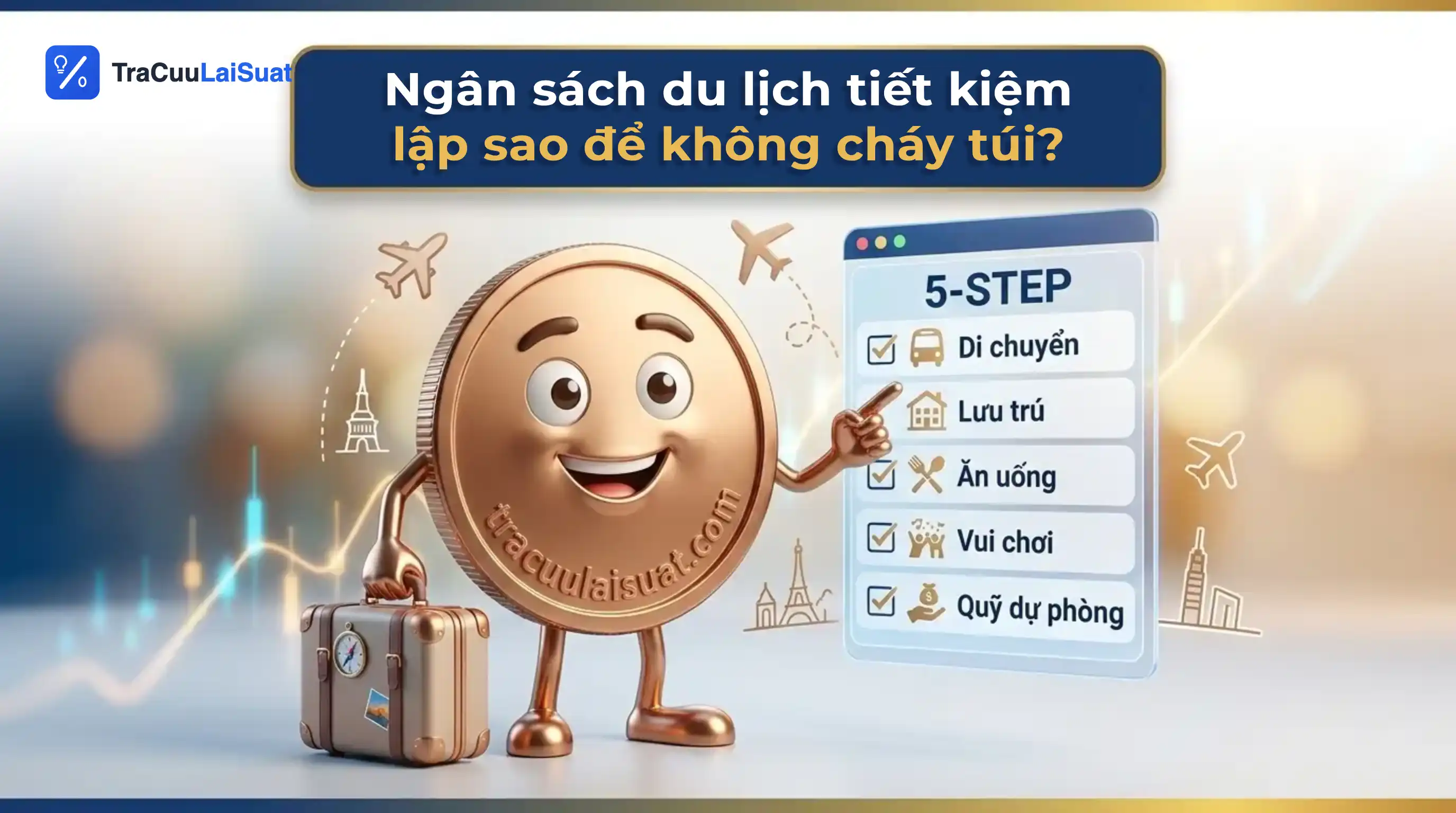

Làm sao để đi du lịch thoải mái mà không lo "viêm màng túi" khi về? Bỏ túi 5 nguyên tắc lập ngân sách du lịch thực tế cho người mới.

Cách tốt nhất không phải cách nghe hay nhất. Đó là cách bạn còn làm được sau 3 tháng, 6 tháng, và cả khi cuộc sống bận lên.

Kinh tế nóng lên, chậm lại hay suy thoái sẽ chạm tới lãi vay và lãi tiết kiệm như thế nào? Bài này nối các mảnh ghép lại cho bạn.

Điều kiện, hồ sơ và 5 bước vay vốn bằng quyền sử dụng đất an toàn nhất.

So sánh ưu nhược điểm của vay người thân và vay ngân hàng — khi nào nên mượn gia đình, khi nào nên vay chính thức.

Hiểu đúng chỉ số thanh khoản mà báo tài chính hay nhắc, để không vội suy diễn sang lãi vay của chính bạn.

Điểm khó không chỉ là lãi suất. Nó nằm ở chỗ tiến độ thi công và tiến độ giải ngân có khớp nhau hay không.

Phí nhìn có vẻ rẻ, thủ tục lại nhanh, nhưng thứ bạn trả phía sau có thể là dữ liệu thẻ, lịch sử tín dụng và một vòng nợ ngày càng khó thoát.

Đừng chỉ hỏi mỗi tháng trả bao nhiêu. Xe cũ còn là bài toán định giá, lịch sử xe và quỹ sửa chữa sau khi xuống cọc.

Công thức này rất dễ nhớ. Khó nằm ở chỗ áp dụng vào đời sống thật mà không thấy mình đang “chia tiền đẹp trên giấy”.

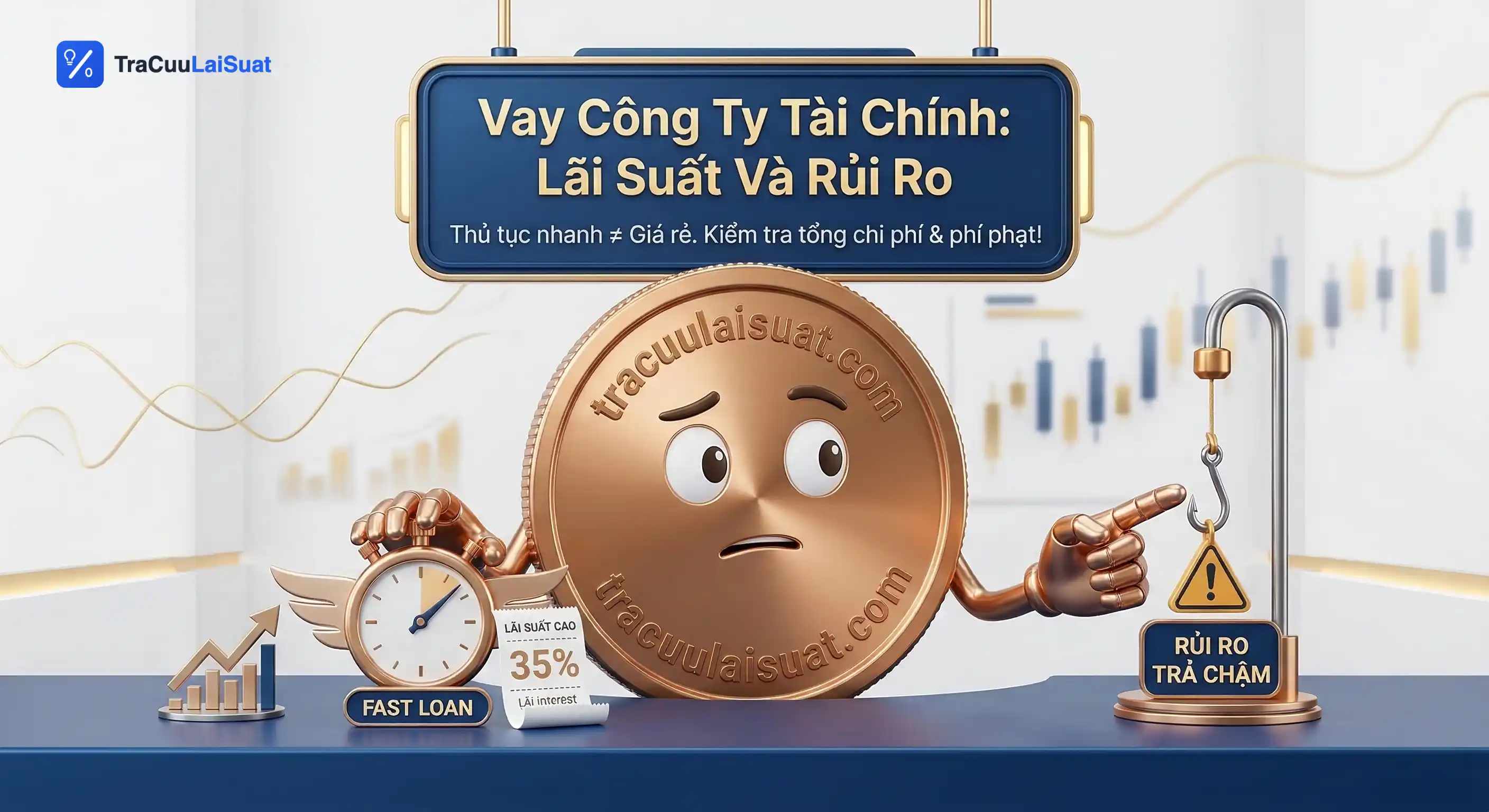

Hạn mức tối đa bao nhiêu? Lãi suất thực tế ra sao? Hồ sơ cần chuẩn bị những gì?

Thủ tục nhanh không có nghĩa là rẻ. Điều cần nhìn là tổng chi phí và điều gì xảy ra nếu bạn trả chậm.

Một cách xoay tiền ngắn hạn khá hay, miễn là bạn tính đúng phần chênh chi phí và không dùng quá tay.

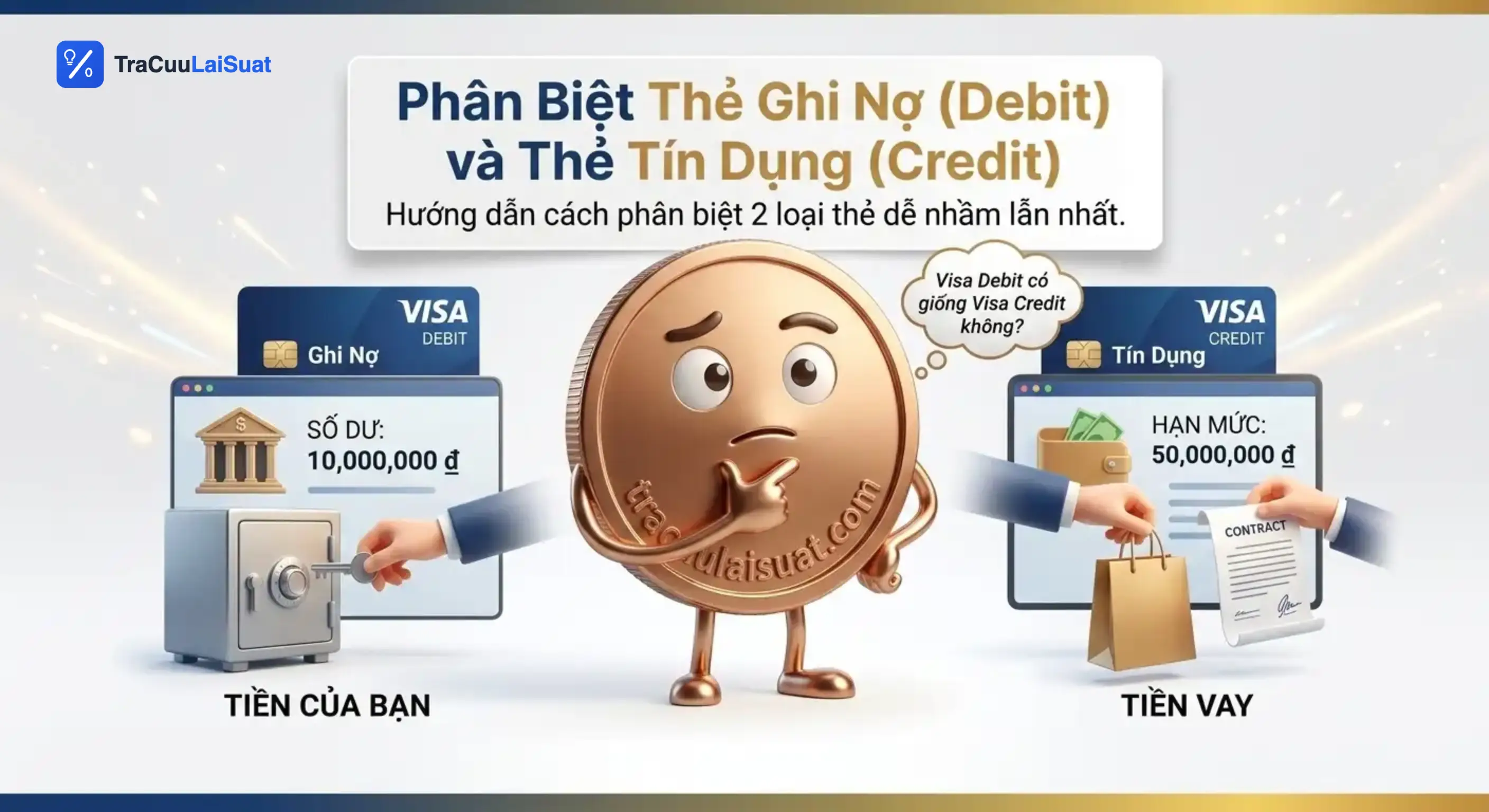

Cùng là "thẻ ngân hàng", nhưng một loại tiêu tiền của bạn còn một loại là đang dùng tiền ngân hàng cho mượn trước

Bí kíp để nuôi thẻ đen quyền lực mà không phải mất đến hàng triệu đồng tiền phí mỗi năm.

Mở cửa hàng không chết ở chỗ thiếu ý tưởng. Nó thường chết ở chỗ thiếu vốn đệm trước khi doanh thu kịp ổn định.

Hiểu đúng ngày đến hạn, chuyện tất toán để vay lại và vì sao vay tiền ngoài chỉ để kịp xoay nợ là bước rất dễ đi sai.

Giúp bạn đưa ra quyết định thông minh khi cần vay vốn gấp trong ngắn hạn để không gánh lãi phí khổng lồ.

Hiểu ngọn ngành từng loại phí để không bị hớ khi rước xe yêu về nhà.

Điểm CIC thấp khiến bạn bị từ chối vay? 5 cách cải thiện điểm tín dụng cá nhân hiệu quả — từ thanh toán đúng hạn, giảm dư nợ thẻ, đến tối ưu số lần truy vấn.

Bài so sánh thực dụng giữa gửi online và tại quầy theo lãi suất, độ an toàn, thủ tục và rút trước hạn.

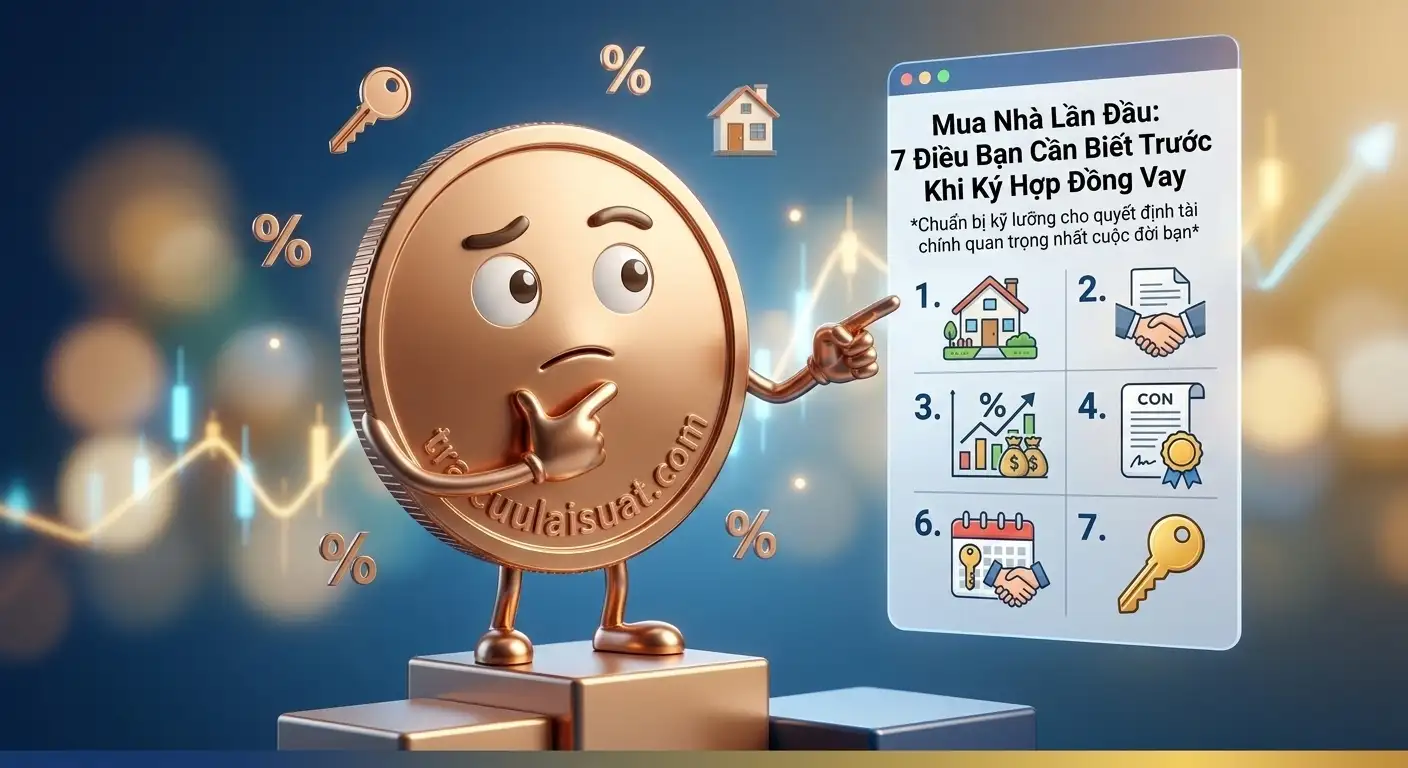

Một checklist thực chiến để bạn không ký hợp đồng vay trong lúc quá tự tin, quá vội hoặc quá thiếu biên an toàn.

Khi USD mạnh lên, lãi vay và lãi tiết kiệm ở Việt Nam có thể bị kéo theo, nhưng không phải theo kiểu một chiều đơn giản.

Bài giải thích đúng intent người tìm kiếm: lãi suất kép là gì, công thức ra sao và cách tự tính bằng ví dụ dễ hiểu.

Có lúc trả sớm giúp bạn khỏe hơn. Có lúc nó chỉ làm bạn cạn tiền mặt và kém an toàn hơn.

Lãi suất thấp có thể mở cửa thị trường, nhưng quyết định mua nhà vẫn phải đi cùng giá bán, nguồn cung và biên an toàn của bạn.

Không phải cứ lạm phát tăng là lãi vay tăng ngay, nhưng mối liên hệ này đủ quan trọng để bạn không thể bỏ qua.

Tự do tài chính không phải nghỉ việc thật sớm cho oách, mà là xây được một hệ thống tiền đủ bền để bạn có quyền lựa chọn.

Không cần bắt đầu bằng một file Excel phức tạp. Bạn chỉ cần một hệ thống đủ rõ để tiền không tự trôi mất mỗi tháng.

Không cần ghi chép cực đoan hay cắt sạch niềm vui. Bạn chỉ cần biết tiền đang rò ở đâu và chặn đúng chỗ.

Chọn sàn đúng không chỉ là chuyện phí thấp hơn bao nhiêu phần trăm, mà là biên lợi nhuận cuối cùng còn lại bao nhiêu.

Hiểu rõ ưu nhược điểm từng loại để tiết kiệm hàng trăm triệu tiền lãi

Không có một bảng top cố định đúng cho mọi người. Ngân hàng tốt nhất là ngân hàng hợp với kỳ hạn, mức tiền và mức linh hoạt bạn cần.

So dòng tiền, quỹ dự phòng và áp lực vay để chọn phương án hợp với hoàn cảnh của bạn

Đừng chỉ nhìn giải ngân nhanh. Điều quan trọng là bạn đang vay đúng nhu cầu và còn đủ biên an toàn để trả nợ.

Vàng thường nóng lên khi địa chính trị căng thẳng, nhưng không phải cứ thấy chiến tranh là mua ngay sẽ thắng.

So sánh toàn diện hai kênh đầu tư phổ biến nhất của người Việt

Từ A đến Z về cách mua vàng thông minh, tiết kiệm chi phí

Từ cây xăng đến siêu thị: hiểu chuỗi tác động và cách ứng phó thực tế

Không phải lúc nào cũng tăng ngay, nhưng nếu dầu leo thang đủ lâu thì chi phí vay và lãi tiết kiệm thường sẽ dịch chuyển.

So sánh 10, 20 và 30 năm bằng ví dụ cụ thể để bạn chọn kỳ hạn vừa sức, thay vì chỉ chọn theo cảm giác

So sánh toàn diện hai phương pháp tính lãi phổ biến nhất tại Việt Nam

Những chiến lược đơn giản nhưng hiệu quả để tối đa hóa lợi nhuận từ khoản tiết kiệm của bạn

Biểu phí có thể thay đổi, nhưng cách đọc phí và cách tính số tiền thực nhận mới là thứ giúp bạn không định giá sai.

Chuẩn bị kỹ lưỡng cho quyết định tài chính quan trọng nhất cuộc đời bạn

Không tìm thấy bài viết

Thử tìm kiếm với từ khóa khác hoặc chọn chuyên mục khác